Os cidadãos brasileiros ou que sejam residentes fiscais no Brasil possuem algumas obrigações quando decidem se ausentar ou fixar residência em outro país. Dentre os atos necessários, dois dos mais importantes são a Declaração de Saída Definitiva do País (DSDP) e a Comunicação de Saída Definitiva do País (CSDP).

Para Portugal, o imigrante brasileiro possui alguns benefícios vinculados à situação fiscal.

Veja aqui o que significam essas expressões, o que representa a saída definitiva do país e quais serão suas obrigações para regularizar a situação perante a Receita Federal.

Índice de Conteúdo do Artigo

O que é a Declaração de Saída Definitiva do País (DSDP)?

A Declaração de Saída Definitiva do País se trata de um tipo especial de declaração de imposto de renda, como a última declaração a ser realizada.

A Declaração de Saída Definitiva do País é relativa ao período em que tenha permanecido na condição de residente no Brasil.

O que é a Comunicação de Saída Definitiva do País (CSDP)?

De forma geral, diz a regra que a pessoa física que se ausentar do Brasil em caráter definitivo ou temporário, sendo não residente, deverá apresentar a chamada Comunicação de Saída Definitiva do País – CSDP.

A CSDP se trata do documento que o residente fiscal no Brasil deve enviar à Receita Federal do país, através do qual informa que deixa de residir em solo brasileiro.

Na prática, quase não há a diferença entre a CSDP e a DSDP, com divergências quanto ao conteúdo.

Diferença entre a Declaração de Saída Definitiva do País e a Comunicação de Saída Definitiva do País

Vamos explicar com mais detalhes a diferença entre a Comunicação e a Declaração de Saída Definitiva do país. A CSDP tem como base todo o ano calendário (janeiro a dezembro). Já a DSDP, por sua vez, deverá conter apenas o tempo em que permaneceu como residente fiscal.

Devemos lembrar que precisará apresentar as Declarações de Ajuste Anual correspondentes aos anos-calendário anteriores, se obrigatórias e ainda não entregues.

Além disso, destacamos a importância de se deixar um procurador no Brasil, responsável por recepcionar toda a comunicação emitida pela Receita Federal.

Também é preciso estar atento para alguns detalhes. O imposto apurado e os demais créditos tributários ainda não quitados, deverão ser recolhidos até a data prevista para a entrega das declarações.

Entenda como funciona o sistema tributário em Portugal

Como fazer a Comunicação de Saída Definitiva do Brasil?

O procedimento é simples, basta acessar o site da receita federal e preencher o requerimento constante no site.

Caso você queira retificar alguma informação ou até cancelar, é possível fazer isso através do site da Receita Federal.

Vale lembrar que além do documento informando sua saída do país, você também terá que fazer a sua última declaração do Imposto de Renda Pessoa Física, é a chamada DSDB – Declaração de Saída Definitiva do Brasil.

Toda pessoa que for sair do país está obrigada a fazer a declaração perante o Fisco e, assim, ficar liberada posteriormente desta obrigação.

Quando enviar a Comunicação de Saída Definitiva do País para a Receita Federal?

O prazo varia de acordo com a forma e tipo de saída do cidadão:

1) Se a saída ocorreu em caráter permanente: há a intenção de deixar o País.

Neste caso o documento deve ser enviado a partir da data que deixou o Brasil, até o último dia do mês de fevereiro do ano-calendário subsequente, se esta ocorreu em caráter permanente.

2) Se a saída ocorreu em caráter temporário: Cidadão viaja para passar algum tempo fora, mas tem o desejo de retornar ao Brasil.

Neste caso o prazo começa a contar a partir da data da caracterização da condição de não residente e vai até o último dia do mês de fevereiro do ano-calendário subsequente.

Como fazer a Declaração de Saída Definitiva do país?

É fácil, basta acessar o site da Receita Federal e baixar o programa da IRPF, preencher as informações necessárias e enviá-las à Receita Federal do Brasil, também de forma online.

Quando fazer a Declaração de Saída Definitiva do país?

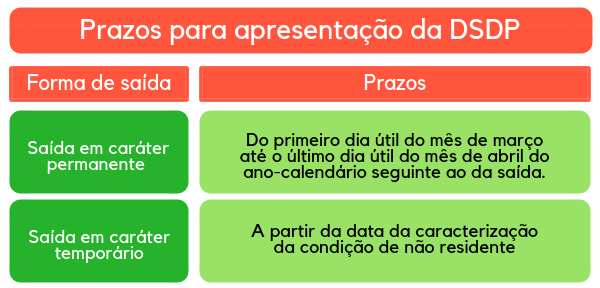

Você deverá fazer a declaração de saída definitiva do Brasil no primeiro dia útil do mês de março até o último dia útil do mês de abril do ano-calendário seguinte ao da saída, se esta ocorreu em caráter permanente, ou da data da caracterização da condição de não residente, se a saída ocorreu em caráter temporário.

Ao realizar a declaração de saída definitiva você evita a dupla tributação.

Prazos para a Comunicação e Declaração de Saída Definitiva do Brasil

Abaixo destacamos um quadro bem organizado sobre os prazos importantes que você precisa conhecer sobre a Comunicação e a Declaração de Saída Definitiva do País.

Então, a saída definitiva do Brasil também representa obrigações importantes, com prazos a serem cumpridos.

Apresentação da Declaração de Saída Definitiva do Brasil em atraso

Caso se perca o prazo para apresentar a DSDP, ainda é possível entregá-la à Receita Federal do Brasil. Entretanto, será devida multa pelo atraso em sua apresentação. Os valores dependerão se existem ou não impostos a pagar:

a) Se houver imposto devido, será aplicável multa de 1% ao mês ou fração de atraso calculada sobre o valor deste. Devem ser observados os valores mínimos e máximos previstos pela legislação.

b) No caso de não haver imposto devido, a multa aplicável é de aproximadamente duzentos reais.

Leia também sobre o Visto de Residência D7 em Portugal – Aposentados ou Titulares de Rendimento.

Demais obrigações em relação à saída definitiva do Brasil

A saída definitiva do país também traz outras obrigações importantes e até alguns inconvenientes. Mas, quem precisa realizar a Comunicação e/ou Declaração, precisa estar atento para as demais exigências.

Também deverá ser comunicada por escrito às fontes pagadoras do Brasil sua condição de não residente. Isto ocorre porque elas precisarão realizar a retenção do imposto sobre a renda que possuem em solo brasileiro.

Atualmente, há percentuais diferenciados de impostos para os não residentes, a depender do patrimônio e dos rendimentos no Brasil. Os aposentados que recebam pensões do governo, incluindo servidores públicos, terão um incremento na alíquota que incidirá sobre sua renda, por exemplo.

Leia também sobre o Estatuto de Igualdade em Portugal

Contas bancárias existentes no Brasil

Se possuir contas bancárias no Brasil, em bancos brasileiros, deverá informar à gerência de sua agência sobre a sua condição de não residente. Cada banco/agência possui seus próprios procedimentos internos quanto à manutenção dessas contas bancárias.

Não há na legislação brasileira impedimento quanto a um não residente possuir conta bancária em banco localizado no Brasil. Entretanto, os próprios bancos possuem discricionariedade em aceitar ou não clientes nessas condições.

Alguns bancos possuem modelos de contas bancárias específicas para não residentes, outros obrigam que o cliente encerre sua conta. Indicamos que seja feito contato com a gerência dos locais onde possui conta bancária no Brasil. Assim, poderá ter informações exatas sobre a forma com a qual seu banco procede nesses casos de saída definitiva do Brasil.

Leia também Como abrir conta bancária em Portugal

Aposentados pelo INSS

Quem possui rendimentos provenientes de aposentadoria através do INSS poderá optar que lhe sejam depositados os valores obtidos em sua conta bancária portuguesa. O pedido é feito diretamente ao INSS, e não são cobradas taxas administrativas por essa transferência.

Saiba tudo sobre a aposentadoria em Portugal

Imposto de Renda e Tributação de Não Residente

O que o não residente fiscal obtiver no Brasil a título de rendimento, como pessoa física, é tributado na fonte.

São previstas as regras e percentuais tributários aplicáveis caso a caso. Trazemos aqui alguns exemplos:

– Bens e direitos alienados no Brasil estão sujeitos à tributação definitiva na fonte.

– Sob a forma de ganhos de capital – salvo as exceções legais previstas, recai sobre essas alienações a alíquota de 15%.

– Rendimentos obtidos com aluguéis ou juros sobre capital próprio também possuem alíquota prevista a título de 15%.

Das situações mais polêmicas é a cobrança de 25% na fonte sobre a remuneração do trabalho, de serviços, da aposentadoria e pensão. Os rendimentos obtidos com trabalho – com ou sem vínculo empregatício, aposentadorias de todo tipo, pensões e prestação de serviços estão sujeitos à cobrança.

Não há atualmente exceção legal ou jurisprudência que isente esses rendimentos do pagamento devido. Entretanto, a obrigatoriedade tanto da CSDP como da Declaração de Saída Definitiva do País não traz apenas ônus.

A partir do momento que passa ao status de não residente fiscal, não há mais a obrigação da Declaração de Imposto de Renda no Brasil. Ainda, já que o país possui diversos acordos internacionais para evitar a dupla tributação, é importante realizar esses procedimentos.

Portugal além de ser um dos países que possui esse acordo com o Brasil, ainda tem seus próprios benefícios fiscais para imigrantes.

Saiba tudo sobre Domicílio Fiscal em Portugal, mudar ou não?

Estabelecimento de Residência Fiscal em Portugal

Para ser considerado residente fiscal em Portugal, deverá possuir inscrição da Autoridade Fiscal e possuir NIF como residente. Ou seja, caso possua NIF através de uma Representação Fiscal, deverá encerrá-la, assim que receber sua Autorização de Residência.

Então, pode-se realizar pedido junto às Finanças para que seja inscrito no Regime de Residente Não Habitual – RRNH. Esse pedido também pode ser feito através de um procurador habilitado para o ato.

Quem é considerado Residente ou Não Residente Fiscal no Brasil?

Quanto à obrigação de realizar tanto a Comunicação ou a Declaração de Saída Definitiva do país, antes é preciso identificar e entender o que significa ter residência fiscal no Brasil.

Considera-se residente fiscal no Brasil a pessoa física que resida com caráter permanente no Brasil, por exemplo. Ou então, quando se completam 184 dias de permanência no país, consecutivos ou não, dentro de um período de até doze meses, dentre outros casos.

Da mesma forma, não se considerará residente fiscal aquela pessoa que não more no Brasil em caráter permanente e não se enquadre nas hipóteses legais.

Portanto, aqueles que se mudam para o exterior em caráter definitivo, muito provavelmente deixarão de ser residentes fiscais no Brasil. Assim, poderão passar a ter residência fiscal no país de residência.

Não obstante, sempre é importante analisar o caso concreto, já que são muitos os detalhes que podem interferir nessa questão. De qualquer forma, será importante saber sobre os trâmites que podem ser necessários perante a Receita Federal.

Leia o texto completo sobre Residente Fiscal em Portugal

Inscrição no Regime de Residência Não Habitual – RRNH

Pode solicitar a inscrição como Residente Não Habitual – RNH, o cidadão que preencha duas condições:

– Seja considerado, para efeitos fiscais, residente em território português. Para isso deve preencher qualquer dos critérios estabelecidos no Código do IRS – CIRS, no ano que pretende iniciar a tributação como RNH.

– Não tenha sido residente em território português em qualquer dos cinco anos anteriores. Existe prazo para que o pedido seja realizado.

Como se inscrever no RRNH?

A solicitação deste regime especial tributário deverá ser efetuada até 31 de março, inclusive, do ano seguinte àquele em que se torne residente no território português.

O RRNH permite o benefício de um regime fiscal especial durante 10 anos consecutivos. O beneficiário terá taxas mais reduzidas para o pagamento de impostos e deverá realizar a declaração de renda em Portugal.

Isso inclui mesmo aqueles rendimentos obtidos fora de solo português. Entretanto, a obrigação da declaração não implica na tributação desses bens.

Atentar que o RRNH não desobriga o residente não habitual da Declaração do IRS português. Também, não o isenta de arcar com bens ou rendimentos eventualmente tributáveis obtidos em Portugal.

Esse regime implica em que sua situação fiscal possui tratamento diferenciado, obedecendo a acordos internacionais. Esses acordos devem prever a não bitributação entre Portugal e o país onde os rendimentos do residente não habitual são obtidos.

A vantagem é não sofrer dupla tributação, ou mesmo ficar isento destas, a depender do caso. Assim, para a inscrição como Não Residente Fiscal no Brasil e a inscrição no RRNH em Portugal deve, de acordo com a obrigatoriedade legal brasileira:

➢ Proceder à Comunicação e à Declaração de Saída Definitiva do Brasil;

E, em Portugal:

➢ Realizar inscrição em Regime de Residência Não Habitual.

Quais são as vantagens do Residente Não Habitual?

Estes atos possuem como consequência que seja evitado o débito com a Receita Federal do Brasil.

Além disso, permitem usufruir do benefício de desobrigação da Declaração de IR naquele país, e da isenção e taxa fixa de 20% em IRS português. Ainda, implica em não sofrer bitributação entre os dois países. Entretanto, passará a ter tributado na fonte, em todos os seus rendimentos obtidos no Brasil.

Para melhor compreensão e segurança quanto à execução de todo o processo citado neste artigo, é sempre indicado proceder à contratação de profissionais habilitados.

Os serviços de uma Assessoria Jurídica especializada com advogados com experiência em tributação, tanto no Brasil como em Portugal, são indicados. Esses são os profissionais que são habilitados e possuem a autorização legal para executar procedimentos fiscais e tributários nos dois países citados.

Leia também Quais os reais motivos para morar em Portugal

By Vivian Rodrigues Madeira